多只理财产品“提前终止”,今年已近 2000 只!理财公司产品创设承压

多只理财产品“提前终止”,今年已近 2000 只!理财公司产品创设承压

财联社 12 月 5 日讯(编辑 杨斌)近期,银行理财产品的提前终止现象又变得频繁,华夏理财、信银理财等接连公告旗下理财产品提前终止。据统计,今年以来已有接近 2000 余只理财产品提前终止。随着净值化转型的逐步推进,业绩表现不佳、净值波动大、管理规模小的产品提前终止属于正常现象。但理财公司仍需提升专业配置能力和风险管理水平,合理布局产品类型和投资方向,提升业绩表现,以尽量控制产品的提前终止。

保障投资者权益,又现多只理财产品提前终止

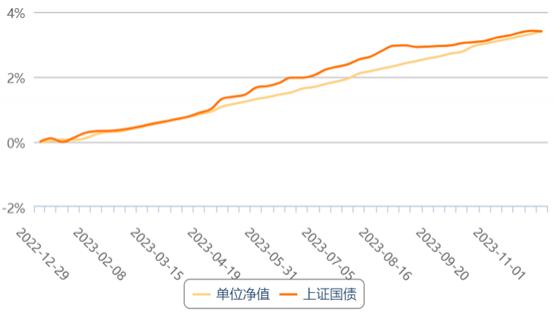

11 月 29 日,华夏理财发布公告称,根据市场及投资运作情况,为最大程度保障投资者利益,经审慎评估,拟将于 2023 年 12 月 6 日提前终止 " 华夏理财固定收益纯债型封闭式理财产品 11 号 "。Choice 数据显示,该款理财产品成立于去年年底,净值走势整体稳定,成立以来年化收益率 3.41%。产品各区间年化收益率均跑赢上证国债指数,但未给出预期收益率。

图:华夏理财固定收益纯债型封闭式理财产品 11 号净值走势

(资料来源:Choice 数据,财联社整理)

这并非华夏理财近期首只提前终止的理财产品,11 月 27 日,华夏理财发布另一则公告称,根据市场及投资运作情况,为最大程度保障投资者利益,经审慎评估,公司拟定于 2023 年 12 月 1 日提前终止 " 华夏理财固定收益纯债型一年定开理财产品 2 号 "。据媒体公开统计,11 月以来,华夏理财已有 6 只理财产品提前终止。

信银理财也有理财产品接连提前终止。11 月 30 日,信银理财公告决定于 2023 年 12 月 4 日提前终止 " 信银理财多彩象联名多资产稳健一年定开 7 号理财产品 "。12 月 1 日,信银理财决定于 2023 年 12 月 5 日提前终止 " 信银理财同盈象固收稳健半年定开 1 号理财产品 "。

近期,理财产品提前终止的情况又变得频繁,不只是华夏理财、信银理财,中原银行、中邮理财均出现了旗下理财产品提前终止或者部分提前终止。从各家公司的通知内容来看,理财产品提前终止的原因主要为考虑到 " 市场环境 " 和 " 收益情况 ",为最大程度保护投资者利益而做出的审慎决定。

普益标准分析,理财产品提前终止的原因主要有三,但核心均在 " 保障投资者权益 ":一是经产品管理人综合研判认为,因后续存在不可控市场因素,提前终止产品比维持产品运作更有利;二是该产品的投资业绩不及预期,触发了部分提前终止条款;三是因为产品规模大幅下降,导致产品规模过小甚至可能无法支撑产品运作成本,为保障投资者利益,从而进行提前终止操作。据普益标准监测,截至 11 月 27 日,2023 年以来全市场累计约有 1979 款理财产品提前终止。

净值化时代提前终止或是正常现象,理财机构仍需尽量控制

事实上,今年一季度就曾出现过一波理财产品 " 提前终止潮 "。彼时,招联金融首席研究员董希淼接受媒体采访时表示,理财产品的大规模提前终止是 2022 年末理财破净赎回潮的 " 后遗症 "。" 受去年两次‘破净潮’影响,部分投资者风险偏好下降,赎回理财产品的需求增加;金融市场波动加剧,理财产品投资难度增加,净值有所回撤;受多重复杂因素影响,理财产品未来投资收益不确定性增加,为兑现已有收益,部分理财产品提前终止运作。"

普益标准认为,随着净值化转型的逐步推进,产品提前终止的情况可能还会出现。产品的净值随市场行情波动,投资者将会灵活调整投资资金,影响产品管理规模,综合考虑客户诉求、经营成本和投资收益等方面,业绩表现不佳、净值波动大、管理规模小的产品提前终止属于正常现象。

华夏理财内部人士也向财联社表示,产品提前终止是正常现象,而相比存量产品数量,提前终止的产品也只占很小的一部分。另有多家理财公司内部人士向财联社表示,无需过度关注此现象。

及时终止个别理财产品,有益于理财机构保持经营质效。普益标准高级研究员秦婧认为,终止个别理财产品有利于理财机构将资源集中到优质产品的运营中,节省精力打造拳头和绩优产品;且有助于自身积累产品创设及运作经验,更有针对性地对理财产品线进行调整布局,创设出更符合客户需求和市场趋势的新产品。

不过,对于理财机构,提前终止产品仍不利于客户信任、品牌形象以及整体的风险管理。在净值化时代,为留住理财投资者,普益标准认为,理财机构仍需尽量控制产品提前终止。需进一步提高自身投研能力,提升专业配置能力和风险管理水平,合理布局产品类型和投资方向,提升业绩表现。同时,应当做好投资者适当性匹配和投资者教育工作,引导投资者理解净值型产品收益风险共担的本质。

年末理财增长规模放缓,冲量或在明年

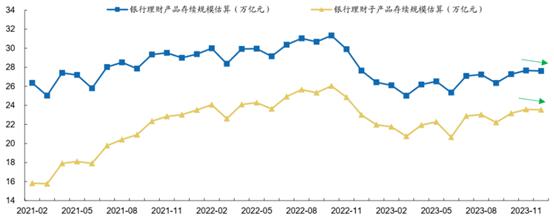

临近年末,银行理财的规模增长放缓。根据广发固收首席刘郁的数据,截至 12 月 1 日,银行理财存量规模环比缩减 486 亿元至 27.61 万亿元,背后原因或是广义银行系统仍然面临一定的资金压力,回流部分 " 理财规模 " 或是银行系统解决当下资金问题的有效手段。

图:银行理财产品存续规模

(资料来源:广发固收,财联社整理)

另外,理财产品的破净率和业绩不达标率有所上升。广发固收的数据显示,理财子产品整体破净率环比增 0.80pct 至 4.1%,全部理财子业绩不达标占比增加 0.22pct 至 25.0%。另根据普益标准的数据,全市场存续封闭式固收类理财产品的近 1 个月年化收益率的平均水平为 4.78%,环比下跌 0.44 个百分点;全市场存续开放式固收类理财产品(不含现金管理类产品)的近 1 个月年化收益率的平均水平为 3.47%,环比下跌 0.85 个百分点。

-

- 警告,我建议你大学不要转专业!

-

2023-12-07 07:29:15

-

- 真的严重吗?大学生期末考试两次作弊被抓,最终被学校开除学籍

-

2023-12-07 07:26:59

-

- 第二起“大学女生陪读留学生”事件,又发生在山东?

-

2023-12-07 07:24:43

-

- 一起看校 - 湘潭大学,新晋“双一流”建设高校

-

2023-12-07 07:22:27

-

- 真相浮出水面!湖畔大学被国家除名,三条入学要求曝光马云野心

-

2023-12-07 07:20:11

-

- 1994年世界杯,“足球的荒漠”给全世界带来了一届怎样的世界杯

-

2023-12-06 06:33:58

-

- 美国退出中导条约,对中国有什么影响?军迷一定要知道的那些事

-

2023-12-06 06:31:42

-

- 五大愚孝男人的心理分析,你只有了解他们内心世界,才能淡定应对

-

2023-12-06 06:29:26

-

- 美国花费700亿修建边境墙,声称比珠峰更难登,被人用五美元攻破

-

2023-12-06 06:27:10

-

- 美国B2轰炸机到底有多厉害?一起来看看吧

-

2023-12-06 06:24:54

-

- 特步是哪个国家的品牌(最佳国产品牌:详解2022特步跑鞋矩阵)

-

2023-12-06 06:22:38

-

- 爱琴海在哪个国家9实力并不强的希腊,为何能拥有整个爱琴海?)

-

2023-12-06 06:20:22

-

- 世界末日的八种情景,最终世界将会衰落

-

2023-12-06 06:18:07

-

- 《海贼王》世界政府最高战力之一“海军本部大将”赤犬(附招式)

-

2023-12-06 06:15:51

-

- 你知道世界上十分恐怖的哲学悖论有哪些吗?看到这些恐怖悖论之后

-

2023-12-06 06:13:35

-

- 这下爽了!小米 14 Ultra 曝光:配备单点超声波指纹

-

2023-12-04 17:55:14

-

- 比尔 · 盖茨:控制全球升温 2 摄氏度已不可能

-

2023-12-04 17:52:58

-

- 董事长年薪超 2200 万?中创新航澄清:“税前 585 万”

-

2023-12-04 17:50:43

-

- 人工智能计算力发展评估报告:超六成中国企业已探索应用 AIGC

-

2023-12-04 17:48:27

-

- 美商务部长声称:绝不能让中国在尖端半导体领域赶上美国

-

2023-12-04 17:46:11

申通快递收费标准价格表2022(申通快递费用查询)

申通快递收费标准价格表2022(申通快递费用查询) 日本第一男吹神,拓也哥(男人在他口中坚持不过3秒)

日本第一男吹神,拓也哥(男人在他口中坚持不过3秒)