买了平安福,千万别轻易退保。全面拆解平安福各项条款

买了平安福,千万别轻易退保。全面拆解平安福各项条款

你买的平安福到底要不要退保?今天二师兄认真拆解一下平安福的保单条款,希望通过这个视频帮助大家建立正确的保险配置理念。视频比较长,但如果你认真看完,你就会知道你的钱到底花在了哪里,花的值不值,是否适合自己。

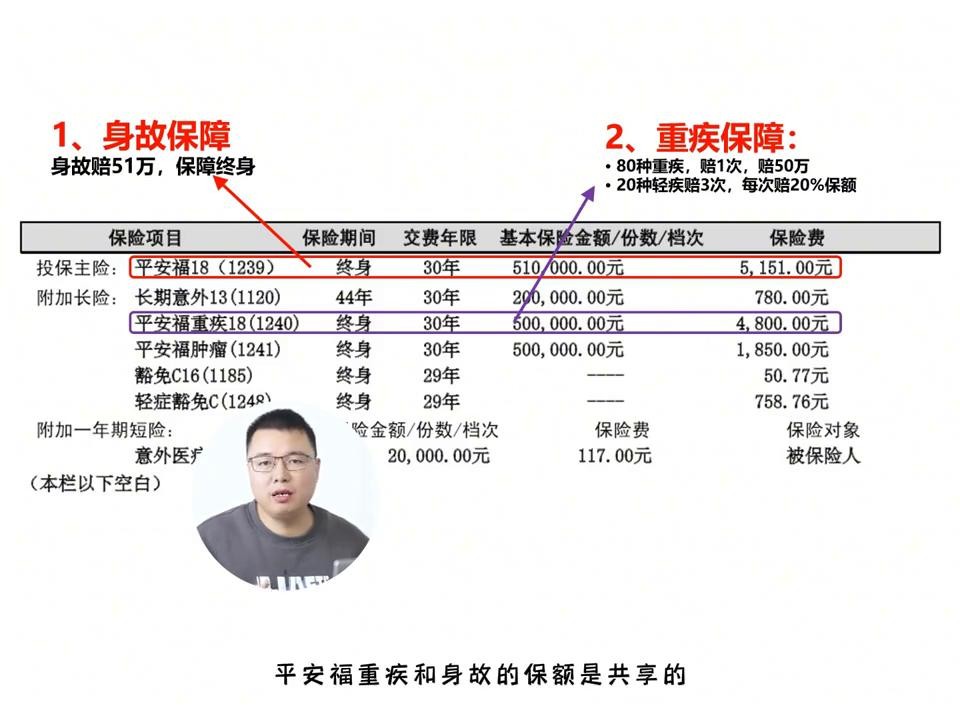

这是一个26岁的女生买的平安福保单,一年的保费是13507块,缴费期是30年。今天二师兄就利用这张保单给大家拆解一下这段保单具体有哪些保障。整个保单看似复杂,附加了很多条款,但其实每一个条款都是一个独立的保险产品。

·第一、主险--平安福寿险,还是身故保障,身故即可赔付51万。

·第二、附加长险--平安福重疾,提供重疾保障,保额是50万。保障病种是80种重疾赔一次,20种轻症赔三次,每次赔20%的保额。需要注意的是平安福重疾和身故的保额是共享的,也就是如果将来先罹患了重疾,保险公司赔了50万之后,如果再发生身故,那么保险公司只能赔1万。

·第三、附加强险--长期意外,保额是20万。保障到70岁,主要保障内容是意外身故和伤残。

·第四、附加长险--平安福肿瘤,保额50万。这是一个癌症多次赔付条款,首次罹患癌症之后超过5年,癌症转移、复发、新增、持续,保险公司会再赔50万。

·第五、附加短险--意外医疗,这是一份一年期的保险,交一年保一年,保障因意外导致的意外医疗报销,保额是2万。

二师兄先强调一下,产品没有绝对的好坏,但是我们每个人的钱都不是大风刮来的,更何况保险它是一辈子的事情,我们更应该合理的去规划。二师兄对于保险配置的思路其实有三大原则:第一,要看保的全不全。第二,要看保的够不够。第三,看钱花的值不值。

·首先,我们来看保的全不全,也就是险种要配全。这份保单涵盖了身故保障、重疾保障、意外保障,但是缺了一项保障,住院医疗,也就是看病贵的风险没有得到保障。所以我会建议再补充一份百万医疗险。

如果想要保障更好,门槛更低,可以选择免赔的中端医疗险,一年有个100万,甚至200万的住院报销额度,帮助你实现医疗费自由。

·其次、我们来看保额够不够,也就是保额一定要做足。买保险不单单是为了赔,而是为了转移风险。如果赔了,但是没有转移风险,那么其实这个保险买了也白买。

那这里面其实有两个险种,二师兄觉得保额是不够的。

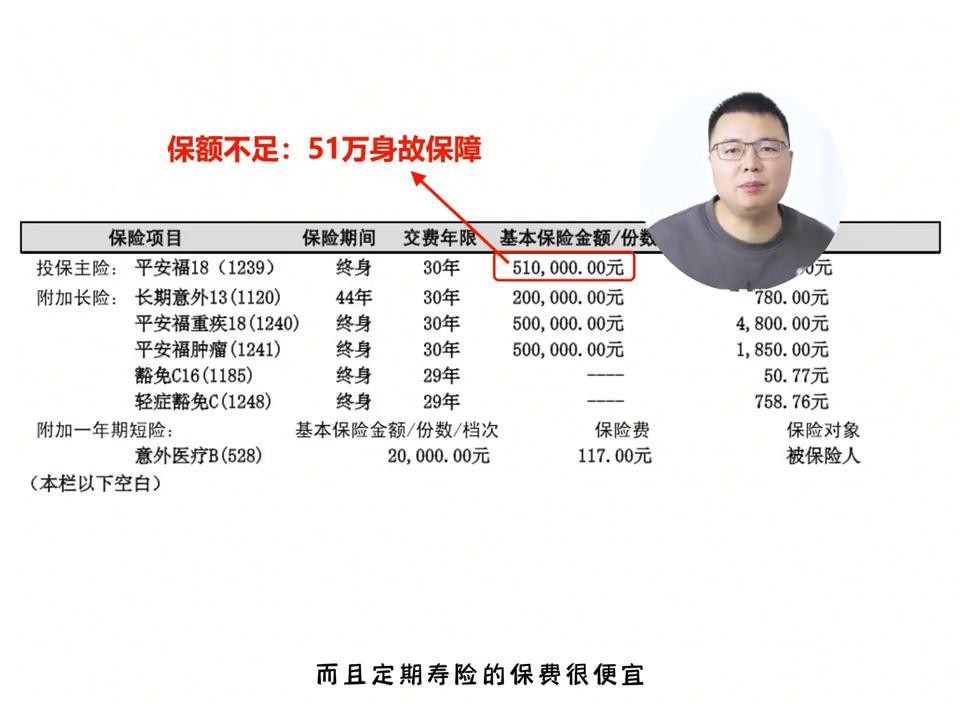

→第一、身故保障。身故赔51万,对于很多家庭的经济支柱,上有老下有小,还有房贷、车贷等高额负债的人群来说,51万的寿险是无法完全覆盖身故的风险。所以我建议再额外配置一份定期寿险,而且定期寿险的保费很便宜。一个30岁的女性,满100万的保额,交20年,保障到60岁,保费也就不到800块一年。

→还有一个20万的意外保额也是不够的。我们不怕意外身故,就怕意外伤残,残而健在的情况。意外伤残程度等级相对应的给付比例表,它是要根据伤残等级按比例赔付的。比如像杨过,他缺了一条胳膊,在意外险里面只能算五级伤残,赔保额的60%。要是真的有人发生像杨过这种意外伤残,20万的保额赔60%,也就是12万,恐怕真的不够赔。

所以成年人,我建议把意外险的保额做到100万以上。

·第三、我们来看钱花的值不值。整个保单里面,二师兄觉得有三个条款,钱花的是不值得。

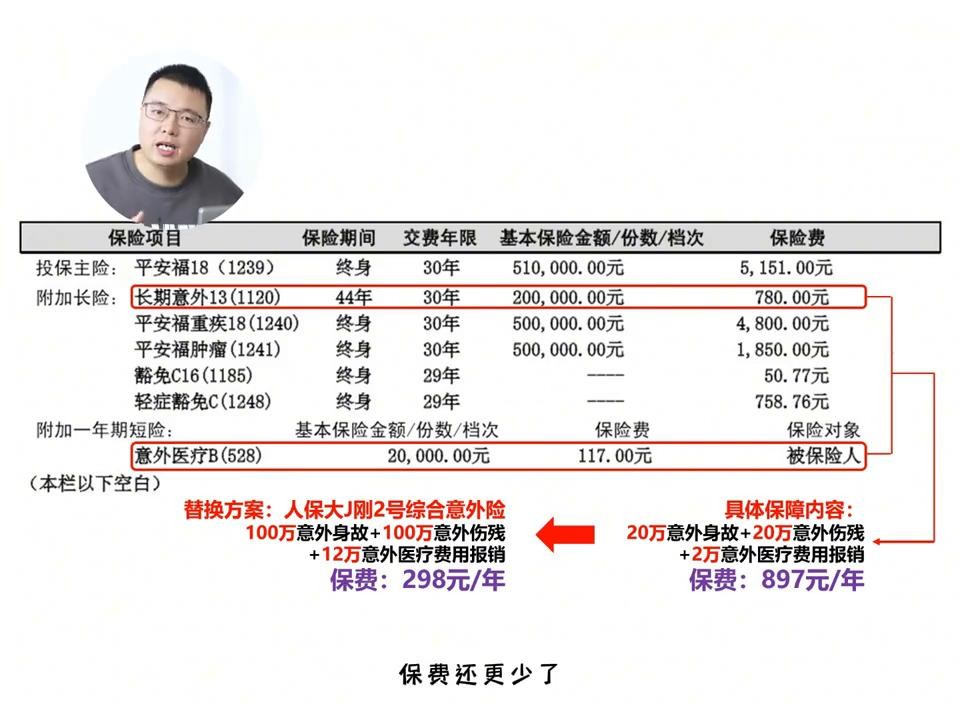

→第一,长期意外和意外医疗。这两个条款保费一年将近900块,但是实际的保额只有20万的意外身故伤残和2万的意外医疗。如果我们换成市面上一年期的意外险,比如人保的大金刚2号,100万的意外身故伤残加12万的意外医疗,一年的保费只要298块,保障全方位升级,保费还更少了。

→还有就是这个平安福肿瘤条款,这是一个癌症二次赔付,但是赔付条件很苛刻。第一首次重疾必须确诊是癌症。第二癌症和下一次癌症的间隔期,必须超过5年。两个条件缺一不可。理赔条件是非常苛刻的,很有可能是花了钱,但最终没有赔到,建议直接终止。

最后呢,二师兄对这张保单做一个总结:

→第一、建议新增一个百万医疗险。

→第二、家保定期寿险。

→第三、把长期意外和意外医疗替换成一个一年期的意外险。

→第四、终止平安福的肿瘤条款。

以上就是二师兄对整个平安福的保单拆解和建议,仅供参考,谢谢大家。

关注二师兄,一起更聪明的买保险。

-

- 热闻|济南地铁2号线来啦!网友:终于能多睡一会儿了,我爱地铁

-

2025-09-01 22:11:23

-

- 初次爬泰山有什么禁忌?有6个,最后一个你不说我竟真要信了

-

2025-09-01 22:09:05

-

- 《吹梦到西洲》歌词解读

-

2025-09-01 00:32:44

-

- 图瓦:见识俄罗斯偏远佛教边境的贫瘠之美

-

2025-09-01 00:30:28

-

- 23岁格林炸裂38+8三分!火箭复仇勇士扳平 巴克利他离超巨只差1点

-

2025-09-01 00:28:12

-

- 户田惠梨香的10个角色:当麻人气最高,静奈最美,弥海砂最经典

-

2025-09-01 00:25:57

-

- 美法元首上演"哥俩好"?停火协议背后竟藏千亿矿产争夺战!

-

2025-09-01 00:23:41

-

- 两个人是否相互喜欢,看这些“信号”就知道答案

-

2025-09-01 00:21:24

-

- 卡尔梅克人|是伏尔加河下游里海西北沿岸俄罗斯的主体居民

-

2025-09-01 00:19:08

-

- 新疆女子不能和汉族男子成婚,这是真的吗?当地姑娘给出解释

-

2025-09-01 00:16:51

-

- 马克龙打沙袋“硬汉照”引新争议!有法媒想起“赤膊骑马的普京”

-

2025-09-01 00:14:35

-

- 寻根炎帝故里!株洲旅游攻略推荐,湖南株洲最值得去的8个景点~

-

2025-09-01 00:12:19

-

- 三胎开放,不“拼个”儿子的家庭,将来会遗憾吗?想生的更易后悔

-

2025-08-30 01:48:42

-

- 传说中的“见血封喉”,你是否见过?

-

2025-08-30 01:46:25

-

- 此生总要去一次河北吧,河北最值得去的10大景区,你去过哪几个?

-

2025-08-30 01:44:09

-

- 传说中的史前超级文明-亚特兰蒂斯

-

2025-08-30 01:41:52

-

- 中国好声音周杰伦战队四强李安背后的故事 愿你的爱永不逝去

-

2025-08-30 01:39:36

-

- 想钱想疯了!男子坐景区树下休息被索要50元,景区领导:不行就退

-

2025-08-30 01:37:20

-

- 农业大省上演科技魔法!2000万克拉钻石“破土”,西方巨头急降价

-

2025-08-30 01:35:04

-

- 河南女犯人郭爽:因“职场潜规则”杀害领导,被捕后微笑赴死

-

2025-08-30 01:32:48

申通快递收费标准价格表2022(申通快递费用查询)

申通快递收费标准价格表2022(申通快递费用查询) 日本第一男吹神,拓也哥(男人在他口中坚持不过3秒)

日本第一男吹神,拓也哥(男人在他口中坚持不过3秒)