重疾险的身故责任到底是什么意思?

重疾险的身故责任到底是什么意思?

在购买重疾险时我们经常面临一个选择到底要不要加身故责任?特别是网络渠道购买,传统主体保险公司的重疾险往往是自带身故责任的,作为消费者没法选择。

下面我把重疾险的带身故责和不带身故责任,可能会出现的各种情况给大家做一个示例,供大家参考,看完之后,再根据自身情况决定到底要不要带身故责任的重疾险。

带身故责任保到70岁

例如:某位30岁女性,购买20万保额的重疾险,保到70岁,每年交1652元,交30年。

情况1:70岁之前,没发生重疾,身故保险公司赔20万。

情况2:70岁之前,发生重疾赔重疾,身故保险公司赔0元。

情况3:70岁之前,没发生重疾,没身故保险公司赔0元。保费消耗掉。

带身故责任保终身

例如:同样30岁女性,购买20万保额的重疾险,保终身,每年交3328元,交30年。

情况1:没发生重疾,身故保险公司赔20万。

情况2:发生重疾赔重疾,身故保险公司赔0元。

不带身故责任保到70岁

例如:某位30岁女性,购买20万保额的重疾险,保到70岁,每年交1314元,交30年。

情况1:70岁之前,没发生重疾,身故保险公司赔现金价值。

情况2:70岁之前,发生重疾赔重疾,身故保险公司赔0元。

情况3:70岁之前,没发生重疾,没身故保险公司赔0元。保费消耗掉。

不带身故责任保终身

例如:同样30岁女性,购买20万保额的重疾险,保终身,每年交2238元,交30年。

情况1:没发生重疾,身故保险公司赔现金价值。

情况2:发生重疾赔重疾,身故保险公司赔0元。

以上所有情况,无论中症轻症是否理赔,身故理赔同上。另外,赔保费的重疾和赔保额的重疾原理是一样,只是一个赔保额,一个赔保费。

不带身故责任重疾险的现金价值有多少?

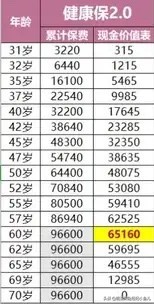

例如30岁男性,购买50万保额不带身故责任重疾险,交30年保到70岁,每年交3220元,交30年。现金价值如下,前期不断上涨,60岁的时候最高到65160,之后不断下降。

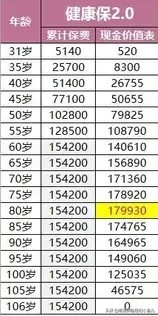

又例如30岁男性,购买50万保额不带身故责任重疾险,交30年保终身,每年交5140元,交30年。现金价值如下,前期不断上涨,80岁的时候最高到179930元,之后不断下降。

上面第一个例子,30岁男性,总交9.66万,保额50万,如果在70岁之前没发生重疾,在60-70之间身故,保险公司赔现价,最高赔65160元,最低赔12985元,部分人可能又会觉得保险是骗人的,交了9万多,才赔6万多,甚至更低,本都没回来。

事实是这样吗?

事实是不带身故责任的重疾险,身故并不在保险公司赔付范围。但是保单本身具有价值,需要投保人主动退保拿回现价。

-

- 局座张召忠:川普是第一个带领美国从世界老大走向老二的总统

-

2025-10-12 04:42:39

-

- 阜阳,红了!

-

2025-10-12 04:40:24

-

- 外地人怎么玩上海田子坊?最全路线贴士,安排的明明白白的

-

2025-10-12 04:38:08

-

- 广州拟将“开四停四”调整为“高峰限行”!时间段及路段公布

-

2025-10-12 04:35:53

-

- 网传主播“吃货凤姐”被胁迫,网友大呼心疼求关注

-

2025-10-11 14:48:05

-

- 铜鼓节是哪个民族的节日?壮族水族铜鼓节习俗活动介绍

-

2025-10-11 14:45:50

-

- 如果Key社这5部动漫你都能忍住不哭,那么你的泪点实在太高了

-

2025-10-11 14:43:34

-

- 女生头像~绝了

-

2025-10-11 14:41:19

-

- 魔都“小故宫”——杨浦区图书馆(总馆)

-

2025-10-11 14:39:04

-

- 拉美天后夏奇拉和球星皮克12年情断!男方出轨?

-

2025-10-11 14:36:49

-

- 肌肉爆棚!59岁《古惑仔》乌鸦真实状态曝光

-

2025-10-11 14:34:34

-

- 国产“伟哥”销售达13亿!白云山金戈成南药板块销量翘楚

-

2025-10-11 14:32:19

-

- 藏在大山里的宝贝:老人称其为“壮阳草”的仙茅

-

2025-10-11 14:30:04

-

- steam vac封禁怎么办 试试这几种办法

-

2025-10-11 14:27:49

-

- 2024高招全服务丨本科一批文科521 分,理科 511分,河南高考分数线出炉!

-

2025-10-11 14:25:34

-

- 有哪些国产车是国产发动机?

-

2025-10-11 14:23:18

-

- 我国的阿尔金山

-

2025-10-11 14:21:04

-

- 三角梅不开花的三个罪魁祸首找到了

-

2025-10-11 14:18:48

-

- 如何养护蟹爪兰?这5点要注意→

-

2025-10-11 14:16:33

-

- 你相信抖音直播的“用名字写诗”吗?

-

2025-10-11 14:14:18

翁帆的第一任丈夫照片和资料介绍,翁帆看不上普通的小职员

翁帆的第一任丈夫照片和资料介绍,翁帆看不上普通的小职员 和谐玉溪多少钱一包?硬和谐40元一包(烟味绵长)

和谐玉溪多少钱一包?硬和谐40元一包(烟味绵长)